En Provincia Microcréditos, entendemos que el acceso al crédito no solo representa una oportunidad económica, sino también una herramienta de construcción de la identidad laboral. A través del microcrédito, miles de personas en la Provincia de Buenos Aires han podido consolidar sus emprendimientos, formalizar su actividad y fortalecer su autonomía como trabajadores y trabajadoras independientes.

El microcrédito como puerta de entrada al sistema financiero

Nuestra política de inclusión financiera está orientada a quienes no tienen historial crediticio, carecen de patrimonio suficiente o no cumplen con los requisitos del sistema bancario tradicional. Nos dirigimos especialmente a autónomos, monotributistas y pequeñas unidades económicas, reconociendo al Estado como garante del desarrollo económico y social.

Desde hace más de 14 años, integramos las microfinanzas a la banca pública, generando herramientas que permiten el aprendizaje del uso del financiamiento y su incorporación a procesos de desarrollo productivo más amplios.

Identidad laboral y autopercepción

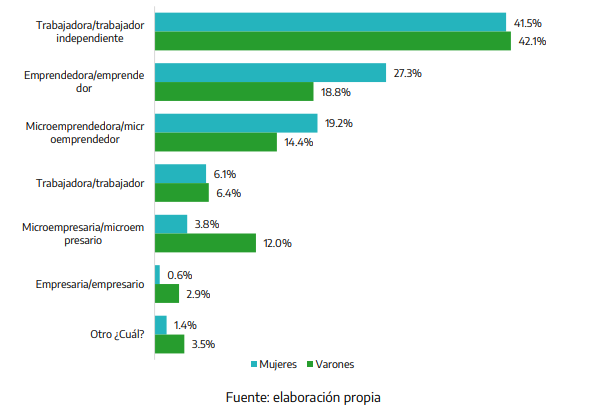

Los resultados de nuestra encuesta de septiembre de 2023 revelan que la mayoría de nuestros clientes (42%) se autoperciben como trabajadores/as independientes y definen su actividad como emprendimiento. Esta autodefinición está estrechamente vinculada a la escala de la unidad productiva y a la línea de crédito utilizada.

- Las mujeres tienden a identificarse como emprendedoras o microemprendedoras.

- Los varones se vinculan más con categorías empresariales.

- En la línea Inclusión predominan las categorías “microemprendedor/a” y “oficio”.

- En las líneas MinProd/FONDEP se observa mayor identificación con “microempresa” y “microempresario/a”.

Impacto del crédito en el desarrollo del emprendimiento

Impacto del crédito en el desarrollo del emprendimiento

El 97% de las personas encuestadas considera que acceder al financiamiento fue muy importante o importante para el crecimiento de su emprendimiento. Los principales motivos incluyen:

- 48%: Mantener la continuidad y estabilidad del negocio

- 32%: Aumentar la capacidad de producción

- 27%: Reformar o ampliar el espacio de trabajo

- 13%: Desarrollar una nueva línea de negocio

- 11%: Aumentar la visibilidad y cantidad de clientes

- 3%: Contratar empleados/as

Además, se observan combinaciones de impacto, como el 9% que logró simultáneamente mantener la continuidad, aumentar la producción, reformar el espacio y desarrollar nuevas áreas.

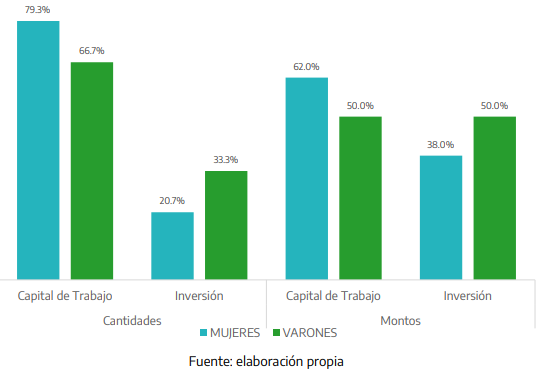

Capital de trabajo e inversión: dos motores complementarios

El destino del crédito se divide principalmente entre capital de trabajo e inversión productiva:

- Las mujeres destinan el 79% de sus créditos a capital de trabajo, frente al 67% de los varones.

- Los varones lideran en créditos para inversión, con el 33% frente al 21% de las mujeres.

- Los créditos para inversión tienden a ser de mayor monto, lo que equilibra los porcentajes al analizar los montos financiados.

Recrédito y fortalecimiento progresivo

Recrédito y fortalecimiento progresivo

El proceso de recrédito es una muestra clara del acompañamiento sostenido. El 59% de la cartera activa ha accedido a al menos dos microcréditos. En muchos casos, el monto del último crédito es entre dos y tres veces superior al primero, evidenciando el crecimiento del emprendimiento.

- El 17,8% tiene entre 4 y 5 microcréditos en los últimos seis años.

- El 8,3% ha accedido a entre 6 y 8 microcréditos.

- Las mujeres presentan una leve mayor representatividad en el proceso de recrédito.

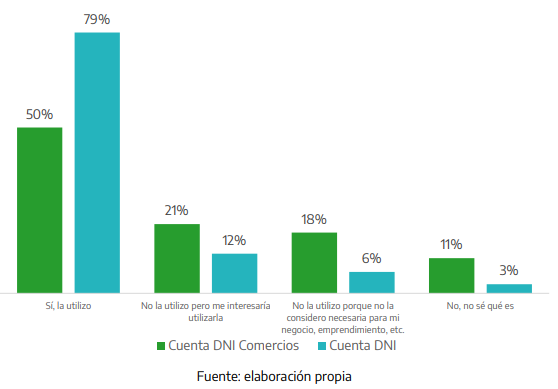

Inclusión financiera y digital

Uno de nuestros pilares es la inclusión financiera y digital. A través de herramientas como:

- Cuenta DNI.

- Cuenta DNI Comercios.

- Comunidad Prome.

- Capacitaciones y videos tutoriales.

Promovemos el aprendizaje y la apropiación de servicios financieros. Sin embargo, aún hay desafíos en términos de conocimiento y asesoramiento, especialmente en el uso de Cuenta DNI Comercios.

Formalización: un objetivo en construcción

Formalización: un objetivo en construcción

La formalización es un eje central de nuestra política. En 2023, el 42% de la cartera activa estaba formalizada. La participación en Cuenta DNI Comercios alcanza el 16% en la cartera formalizada, frente al 7% en la cartera total.

Estrategias de comercialización: entre lo digital y lo tradicional

Aunque la mayoría utiliza redes sociales para comercializar, el 74% de quienes no lo hacen recurren al boca a boca. Otros métodos incluyen:

- Cartelería en vía pública (19%)

- Folletería (6%)

- Otros: emprendimientos nuevos, dificultades con precios, falta de conocimiento

Estas estrategias varían según edad y territorio, siendo más frecuentes en personas mayores de 50 años y en el AMBA.

Conclusión: construir desde lo local

El microcrédito no es una política “enlatada”. Es una herramienta que debe adaptarse a las realidades locales, escuchando las voces de quienes la utilizan. En Provincia Microcréditos, trabajamos para construir políticas públicas inclusivas, justas y efectivas, que reconozcan la diversidad de trayectorias, prácticas y conocimientos de nuestros clientes.

Seguimos fortaleciendo nuestras estrategias de comunicación, acompañamiento y articulación con organismos nacionales, provinciales y municipales, para mejorar los niveles de participación y avanzar hacia una inclusión financiera real y transformadora.

¿Querés leer el documento completo?

Líneas de Créditos