En un contexto donde el acceso al crédito sigue siendo un desafío para miles de personas sin historial financiero, Provincia Microcréditos ha desarrollado una estrategia innovadora que redefine el concepto de inclusión financiera. A través de la Línea Inclusión, vigente entre 2022 y 2024, se logró integrar al sistema financiero formal a más de 11.000 unidades productivas, principalmente lideradas por jóvenes y mujeres.

¿Qué es la inclusión financiera y por qué es clave?

La inclusión financiera no se limita al acceso a una cuenta bancaria. En Argentina, la cobertura de cuentas bancarias (CBU) y de pago (CVU) ya alcanza niveles cercanos a la universalidad. Por ello, el verdadero desafío es el acceso al crédito sostenible, es decir, aquel que permite mejorar el bienestar sin comprometer la estabilidad económica futura.

El historial crediticio: puerta de entrada o barrera

Uno de los principales obstáculos para acceder al crédito es la falta de historial crediticio. Las entidades financieras suelen basar sus decisiones en variables como empleo formal, ingresos y antecedentes financieros. Sin embargo, esto excluye a una gran parte de la población, especialmente a trabajadores independientes y jóvenes.

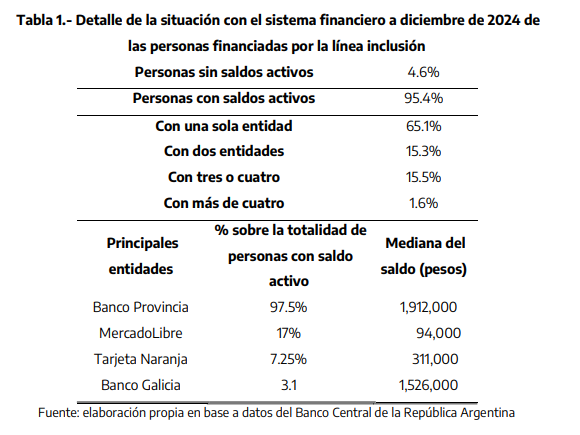

La Línea Inclusión permitió que personas sin antecedentes pudieran construir un historial positivo. Por ejemplo, el score promedio de quienes accedieron a esta línea fue de 289 puntos, frente a los 277 del sector equivalente sin historial. En personas menores de 35 años, el diferencial fue aún mayor: 238 puntos frente a 204.

Microcrédito como herramienta de desarrollo

El microcrédito no solo inyecta capital, sino que acompaña el crecimiento de los emprendimientos. En este sentido, el modelo de Provincia Microcréditos se basa en:

- Financiamiento escalonado.

- Acompañamiento personalizado.

- Capacitaciones autoadministrado.

Este enfoque permitió que el 23% de los beneficiarios accedieran a más de un crédito, consolidando trayectorias económicas sostenibles.

Resultados multidimensionales de la Línea Inclusión

Los impactos de esta política pública van más allá del otorgamiento de préstamos:

- Autonomía económica para trabajadoras independientes.

- Formalización de unidades productivas.

- Mejora del score crediticio.

- Acceso a productos financieros como Cuenta DNI y tarjetas de crédito.

- Cobertura territorial en los 135 municipios de la Provincia de Buenos Aires y CABA.

Además, se logró evitar que las y los trabajadores independientes bonaerenses recurrieran a entidades con costos más elevados, promoviendo un uso responsable del financiamiento.

Inclusión con enfoque de género y juventud

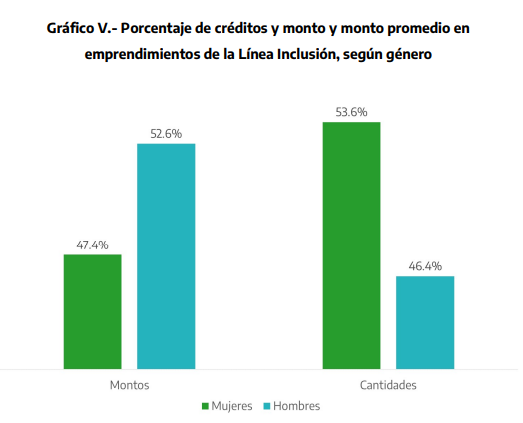

La Línea Inclusión tuvo un fuerte enfoque en mujeres jóvenes, quienes enfrentan mayores dificultades para acceder al crédito debido a su inserción desigual en el mercado laboral. El 22% de los créditos fueron otorgados a mujeres menores de 35 años, y el 56% de los emprendimientos financiados fueron liderados por mujeres.

Indicadores clave

- 11.054 créditos otorgados por un total de 44.6 mil millones de pesos.

- 84% de los beneficiarios accedieron por primera vez a un préstamo.

- 81% del financiamiento destinado a capital de trabajo.

- Tasa de mora de apenas 3.5%, frente al 25% promedio de las Fintech.

¿Por qué es importante el crédito sostenible?

Un crédito sostenible se caracteriza por:

- Evaluación realista de la capacidad y voluntad de pago.

- Uso productivo del financiamiento.

- Mejora de condiciones estructurales de vida.

- Ampliación de capacidades de planificación, ahorro e inversión.

Por el contrario, el acceso a créditos de corto plazo, con alta carga de intereses y escasa transparencia, puede generar exclusión futura del sistema financiero.

Fintech y banca pública: dos modelos en tensión

Las fintech han contribuido a la trazabilidad de flujos en sectores no bancarizados, pero también han generado ciclos de endeudamiento difíciles de interrumpir, en especial entre los sectores jóvenes. Frente a esto, la banca pública bonaerense, a través de Provincia Microcréditos, ofrece una alternativa centrada en la equidad, sostenibilidad y acompañamiento personalizado.

Hacia una inclusión financiera real

La experiencia de la Línea Inclusión demuestra que es posible construir un modelo de inclusión financiera integral, que no solo facilite el acceso al crédito, sino que también promueva el desarrollo económico, la equidad de género y la sostenibilidad. Esta política pública consolida el rol de la banca pública como herramienta estratégica para garantizar el derecho al crédito y avanzar hacia una sociedad más justa.

¿Querés leer el documento completo?

Líneas de Créditos