En un contexto de transformación digital y expansión del acceso financiero, el microcrédito se consolida como una herramienta clave para la inclusión financiera en Argentina. Analizamos en profundidad cómo la banca pública bonaerense ha logrado integrar a miles de personas al sistema financiero formal, especialmente a través del acceso al crédito y la construcción de historial crediticio, en un entorno cada vez más influenciado por las Fintech.

¿Qué significa inclusión financiera hoy?

La inclusión financiera ha evolucionado. Ya no basta con tener una cuenta bancaria o una billetera virtual. Hoy, el verdadero desafío es el acceso a productos financieros útiles, asequibles y sostenibles. Según el Banco Mundial, esto implica no solo la posibilidad de realizar transferencias, sino también acceder a créditos responsables que impulsen el desarrollo productivo.

En Argentina, la cobertura de cuentas bancarias o de pago supera el 97%, pero el acceso al crédito sigue siendo limitado para muchos sectores. Es aquí donde el microcrédito de la banca pública juega un rol fundamental.

Fintech y banca pública: dos modelos en tensión

Las Fintech han revolucionado el acceso financiero, especialmente desde 2018 con la creación de la Clave Virtual Uniforme (CVU). En 2024, más de 55 millones de cuentas de pago estuvieron activas en el país, lo que representa una adopción masiva de tecnología financiera.

Sin embargo, este modelo presenta riesgos:

- Altos costos financieros.

- Plazos cortos.

- Escasa evaluación crediticia.

- Riesgo de sobreendeudamiento.

Por el contrario, la banca pública, como Provincia Microcréditos, ofrece:

- Evaluación integral de la unidad productiva.

- Financiamiento adaptado a la escala del emprendimiento.

- Formación financiera.

- Acompañamiento personalizado.

Microcrédito como puerta de entrada al sistema financiero

Entre 2009 y 2023, Provincia Microcréditos otorgó más de 300 mil microcréditos a aproximadamente 145 mil personas. Para el 91% de ellas, fue su primer crédito con el Banco Provincia, y para el 59.2%, su primer vínculo con el sistema financiero formal.

Este acceso inicial permitió:

- Construcción de historial crediticio.

- Vinculación con herramientas como Cuenta DNI.

- Acceso posterior a tarjetas de crédito.

- Escalamiento hacia líneas de crédito mayores.

Inclusión financiera con perspectiva de género y juventud

La inclusión por vía del crédito ha beneficiado especialmente a emprendimientos liderados por mujeres y jóvenes. Por ejemplo:

- En el segmento de menores de 30 años, los emprendimientos liderados por mujeres crecieron un 44.6% más que los masculinos entre 2020 y 2023.

- En el grupo de 31 a 40 años, el crecimiento fue del 23.6% superior para mujeres.

Inclusión o endeudamiento: una división volátil

Se puede construir una línea de demarcación entre el crédito y endeudamiento, basada en:

- Costos financieros totales.

- Plazos máximos.

- Tasas de mora.

En este sentido, el microcrédito de la banca pública se ubica en el cuadrante virtuoso: bajo costo, alta devolución y sostenibilidad.

Resultados concretos del modelo de Provincia Microcréditos

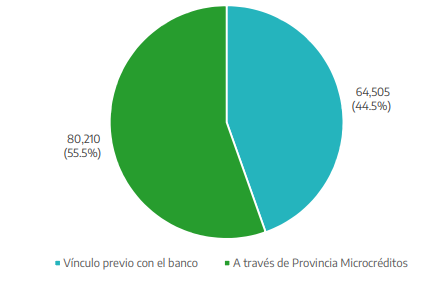

- 55.5% de los beneficiarios accedieron por primera vez al Banco Provincia mediante microcrédito.

- 59.2% ingresaron al sistema financiero formal por esta vía.

- 40% de la cartera activa tiene 3 o más microcréditos.

- 8.9% accedió a tarjetas de crédito tras el primer microcrédito.

- 995 casos escalaron a financiamientos superiores a 50 salarios mínimos.

Tecnología financiera con capilaridad territorial

Tecnología financiera con capilaridad territorial

La estrategia de Provincia Microcréditos combina el mundo digital y presencial:

- Atención personalizada en 135 municipios.

- Integración con plataformas digitales.

- Diagnóstico adaptado a cada unidad productiva.

Este modelo híbrido permite responder a las necesidades de una sociedad en transformación, sin dejar atrás a quienes enfrentan brechas tecnológicas o educativas.

Inclusión financiera como política pública

La inclusión financiera debe ser entendida como una política de inserción productiva. El microcrédito, cuando es gestionado por el Estado, se convierte en una herramienta para:

- Ampliar capacidades de ahorro e inversión.

- Fortalecer emprendimientos.

- Promover el desarrollo local.

- Reducir desigualdades estructurales.

¿Querés leer el documento completo?

Líneas de Créditos